摘要:

本文目录一览:1、全解析:网络货运平台运行模式、运营难点、政策演变、税务监管2、...

摘要:

本文目录一览:1、全解析:网络货运平台运行模式、运营难点、政策演变、税务监管2、... 本文目录一览:

全解析:网络货运平台运行模式、运营难点、政策演变、税务监管

在税务监管上,网络货运平台面临的难点包括货运司机登记注册的复杂性、发票开具方式的局限性以及申报征收方式的不明确性。为解决这些问题,建议完善市场登记模式,推进登记注册便利化,同时完善发票开具方式,促进平台企业规范经营,提供政策确定性服务,以增强税务监管的效能。

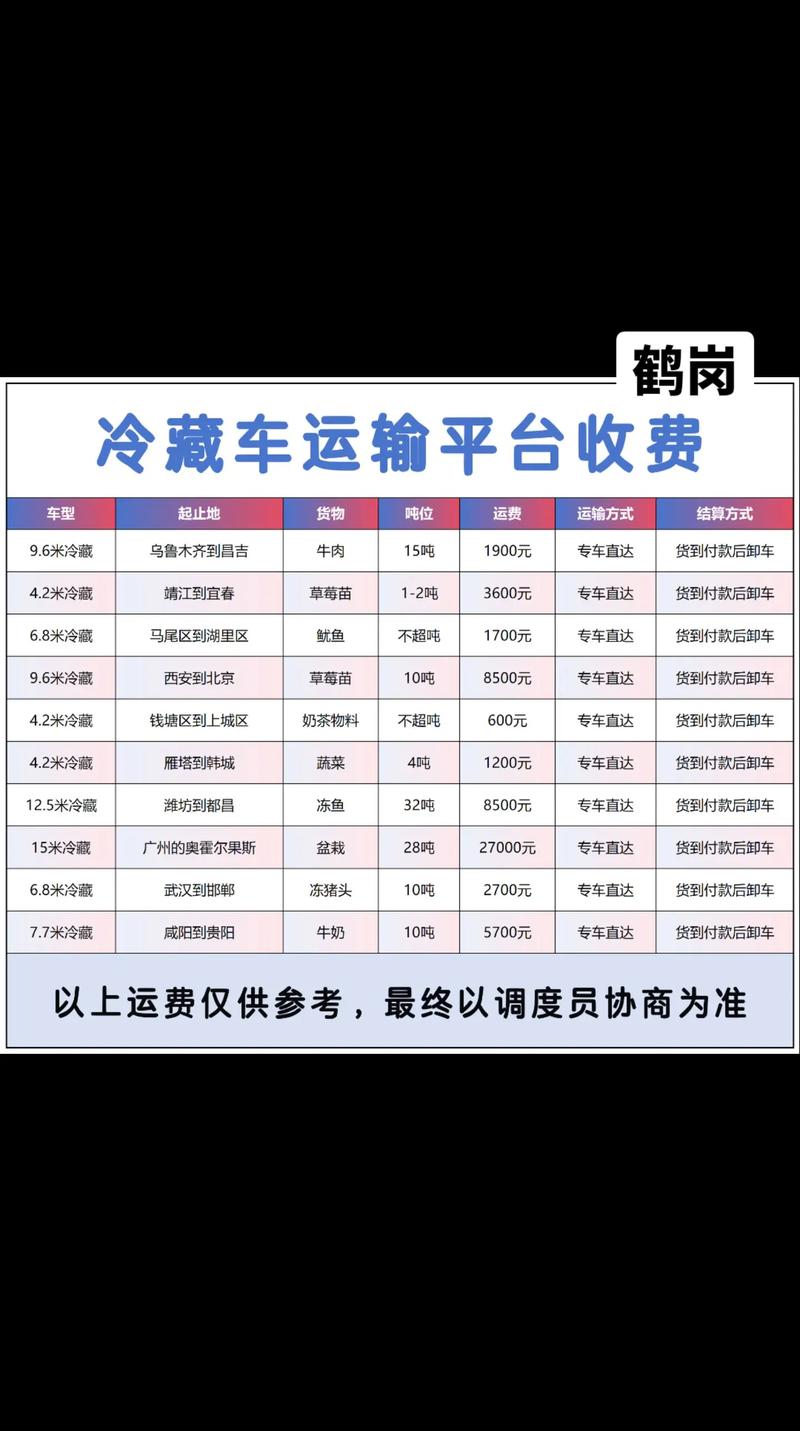

拨打电话添加微信, 全国各地回程车调度

复制微信号

网络货运平台代开增值税专用发票、个体司机个人所得税管理、小微企业税收优惠等政策逐步完善。税务监管则面临市场登记、发票开具、申报征收、税务风险等难点,通过完善市场登记模式、发票开具方式、申报征收方式、税务监管方式来应对。

在数字化转型的浪潮中,网络货运平台已成为物流行业的新兴力量。 交通运输部于2020年发布的《网络平台道路货物运输经营管理暂行办法》明确了平台的责任和运营模式。 数据驱动和一站式服务模式不仅降低了物流成本,提升了运营效率,也显示了政策对行业创新的大力支持。

税收征管难点:货运司机办理税务登记困难,执行效率偏低。网络货运业务发票开具存在困难,代开方式受限制且货运司机需办理临时税务登记。 税务监管风险:税务流失、虚开增值税发票。需加强发票管理,明确货运司机的税法地位和税收征管方式。

")

网络货运平台运行模式解析与运营、税务监管难点优化策略 网络货运平台的特性和运作模式 网络货运平台以数据为驱动力,以网络货运为核心业务,利用互联网、物联网、区块链等技术,为货主企业提供一站式智慧物流服务,包括智能匹配车货、全方位监管车货等流程。

网络货运企业如何纳税?

增值税 :网络货运企业作为承运人,需要按照《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)的规定,为托运人开具9%的运输服务增值税发票1。

网络货运平台企业需依法纳税,自主办理申报,报送纳税资料,自行计算税额,及时缴纳税款。目前税收政策如下:增值税方面,纳税人采购用于运输服务的成品油和支付道路通行费,可在销项税额中抵扣进项税。增值税税率调整后,网络货运企业作为承运人,可按调整后的税率开具9%运输服务增值税发票。

法律分析:从税种来看,物流企业需要缴纳增值税、所得税、代扣司机个税、司机增值税、增值税附加税。增值税中央50%,地方50%分配;所得税中央60%,地方40%分配。地方的40%和50%也会按照省市区,按不同比例分配。

")

网络货运平台企业适用的税收政策包括:增值税政策:调整税率至13%或9%,平台作为承运人,为托运人开具9%运输服务增值税发票。个体司机个人所得税政策:简化个体工商户登记流程,不再预征个人所得税,自行申报缴纳经营所得个人所得税。

在税收政策方面,网络货运平台企业需遵守增值税、个人所得税以及小微企业税收优惠等规定。增值税方面,平台企业需自行采购用于运输服务的成品油和支付道路、桥、闸通行费,可在销项税额中抵扣进项税额。

在税收政策方面,网络货运平台企业需遵循增值税、个人所得税以及小微企业税收减免政策。增值税方面,平台作为承运人,可根据税率调整开具相应税率的发票。个体司机的个人所得税处理通过8号公告进行规范,简化了税收征收流程。

网络货运平台税收政策

1、个体司机小微企业税收优惠方面,自2021年起,对销售额15万元以下的增值税小规模纳税人,免征增值税,并可享受附加税费减半征收政策。办理个体工商户登记后,通过税务机关代开运输增值税发票,享受销售额每月15万元以下免征增值税,并按规定享受税费减免。

")

2、增值税中央50%,地方50%分配;所得税中央60%,地方40%分配。地方的40%和50%也会按照省市区,按不同比例分配。企业最终所能获得多少比例税收的返还取决于企业所落户的地方政府本身的税收政策和对网络货运的支持力度及给出的相应税收政策。

3、网络货运平台企业适用的税收政策包括:增值税政策:调整税率至13%或9%,平台作为承运人,为托运人开具9%运输服务增值税发票。个体司机个人所得税政策:简化个体工商户登记流程,不再预征个人所得税,自行申报缴纳经营所得个人所得税。

4、在税收政策方面,网络货运平台企业需遵循增值税、个人所得税以及小微企业税收减免政策。增值税方面,平台作为承运人,可根据税率调整开具相应税率的发票。个体司机的个人所得税处理通过8号公告进行规范,简化了税收征收流程。

还没有评论,来说两句吧...